0. Introducción.

El pasado 30 de septiembre del presente año fue publicado en el Boletín Oficial del Estado el Real Decreto-ley de medidas sociales en defensa del empleo, cuyo principal objetivo es la extensión de los beneficios de los ERTE por fuerza mayor.

En el presente artículo, de manera muy breve, destacamos los aspectos más relevantes de dicha normativa, en lo que respecta a los ERTE y a las prestaciones de cese de actividad, para los autónomos.

1. Novedades en materia de ERTE.

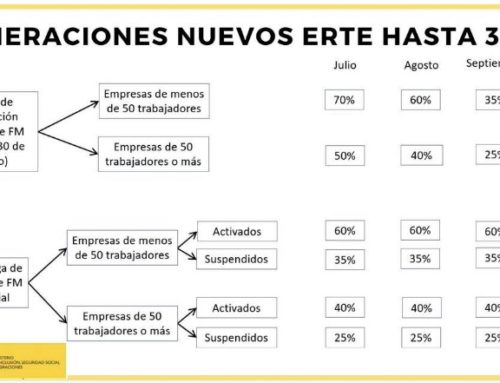

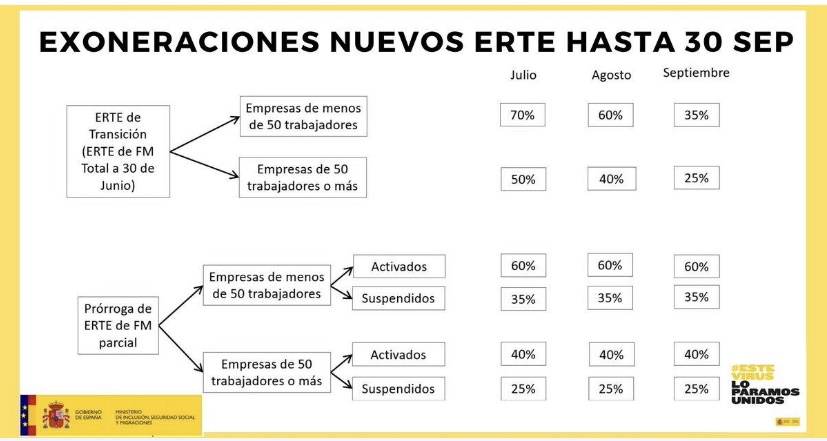

En primer lugar, con la nueva regulación, cabe destacar que todos los ERTE por causas de fuerza mayor vigentes hasta el momento quedan prorrogados automáticamente hasta el 31 de enero de 2021. No obstante, solo algunas empresas, las incluidas en la relación de empresas con CNAE-09, especialmente afectadas por la pandemia o aquellas cuya actividad dependa de las anteriores.

En estos casos, las exoneraciones en las cotizaciones serán del 85% para las empresas con menos de 50 trabajadores y del 75% para las que tienen 50 trabajadores o más.

Estas exoneraciones en sus cotizaciones se mantendrán en las empresas pertenecientes a los CNAE, o de la cadena de valor, que inicien un ERTE por causas económicas, técnicas, organizativas o de producción, tras la finalización de un ERTE de fuerza mayor.

Además, se establecen dos nuevos tipos de ERTE por causa mayor: el ERTE por impedimento y el ERTE por limitaciones.

El primero de ellos responde a los ERTE que pueden acogerse las empresas de cualquier sector o actividad que vean impedido el desarrollo de su actividad como consecuencia de nuevas restricciones adoptadas por autoridades, tanto nacionales como extranjeras, a partir del 1 de octubre.

Las empresas que opten por dicho ERTE, tendrán una exoneración en sus cotizaciones a la Seguridad Social desde que suspenden la actividad de la mismas y hasta el 31 de enero de 2021 del 100% de la aportación empresarial, si tienen menos de 50 trabajadores, y del 90% si tienen 50 trabajadores o más.

En cuanto al ERTE por limitación, podrán acogerse aquellas empresas que vean limitado el desarrollo de su actividad en algunos de sus centros de trabajo como consecuencia de decisiones o medidas adoptadas por las autoridades españolas.

En este caso, las exoneraciones en las cotizaciones a la Seguridad Social para los trabajadores suspendidos serán decrecientes entre los meses de octubre de 2020 y enero de 2021 en base a los siguientes porcentajes: si la empresa tiene menos de 50 trabajadores, el 100% en octubre; el 90% en noviembre; el 85% en diciembre y el 80% en enero. Y, para las empresas que tengan 50 o más trabajadores, los porcentajes serán del 90%, el 80%, el 75% y del 70%, respectivamente.

También cabe anotar que los ERTE por causas económicas, técnicas, organizativas o de producción que se inicien desde el 1 de octubre de 2020 hasta el 31 de enero de 2021 podrán tramitarse siguiendo el procedimiento «simplificado» que se aprobó en las anteriores regulaciones.

Destacar que los que ya hubieran sido tramitados con anterioridad seguirán vigentes y, en caso que finalizaran, podrá tramitarse su prórroga ante la Autoridad Laboral sin tener que iniciar un nuevo ERTE.

2. Respecto a otras materias.

También cabe enumerar las siguientes novedades:

- Los trabajadores fijos discontinuos podrán percibir una prestación extraordinaria;

- La cuantía de la prestación por desempleo de los afectados por ERTE se mantendrá en el 70% de la base reguladora hasta el 31 de enero de 2021, no aplicándose el 50% a partir del séptimo mes.

- Seguirá sin computarse como tiempo consumido el tiempo que se perciba la prestación por desempleo.

- Se establece una nueva salvaguarda de empleo de los 6 meses.

- Se prorroga hasta el 31 de enero de 2021 la interrupción del cómputo de la duración máxima de los contratos temporales, así como la imposibilidad de alegar fuerza mayor, o causas ETOP, relacionadas con el COVID-19, a efectos de justificar un despido.

3. Prestaciones cese actividad autónomos

Con la publicación de este nuevo Real Decreto, se establecen nuevas prestaciones por cese de actividad de los autónomos, así como se prorrogan algunas de las existentes, como a continuación se detalla.

Se prorroga el cese de actividad, establecido en el artículo 9 del RDL 24/2020. Por ello, tanto los autónomos que durante el tercer trimestre se beneficiaron de esta prestación, como aquellos que no, pero tengan una reducción del 75% de su facturación durante el cuarto trimestre del 2020, respecto del mismo período de 2019, podrán solicitar o prorrogar dicha prestación.

Los que se vean obligados a suspender sus actividades como consecuencia de una resolución adoptada por las autoridades, tendrán derecho a percibir una prestación económica de cese de actividad de naturaleza extraordinaria, cuya cuantía será del 50 por ciento de la base mínima de cotización que corresponda por la actividad y se mantendrá por el período que se mantengan las correspondientes restricciones.

Los que no tengan carencia (principalmente los autónomos con tarifa plana y los del sistema especial agrario por no cotizar por cese de actividad) y, por tanto, no tengan derecho a la prestación establecida en el artículo 9 del RDL 24/2020, y no tengan ingresos superiores al salario mínimo interprofesional (950 euros) siempre que, además, tengan una reducción en la facturación durante el cuarto trimestre de 2020 de al menos el 50% en relación con el primer trimestre de 2020, podrán acogerse a esta prestación extraordinaria por cese de actividad.

También se establece una nueva prestación para los trabajadores autónomos de temporada, es decir, aquellos que han cotizado, como mínimo, de junio a diciembre de 2018 y 2019, y no hayan estado en situación de alta o asimilada al alta en cualquier Régimen de la Seguridad Social durante los meses de marzo a junio de 2020, y no hayan obtenido durante 2020 unos ingresos que superen los 23.275 euros.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Mantente en contacto